Дизайн-директор в Uzum Bank Ярослав Туголуковский рассказал, как отличить универсальное поведение пользователей от локальных паттернов и что делать, если экспертное мнение устарело или потеряло ценность на рынке.

Почему важно знакомиться с новым рынком

Под новым рынком я понимаю и новую культуру, и новую сферу. Культура — это регион, который живет по своим внутренним правилам. Сфера — вид деятельности компании, например, финтех.

Состоявшиеся культуры и сферы имеют свои правила, привычки и ожидания, нарушение которых ведет либо к успеху, либо к провалу. Например, в середине двухтысячных PayPal (в связке с eBay) пытался закрепиться в Китае как удобная технологичная платформа, но платеж там воспринимался не как «оплатил и забыл», а как инструмент доверия и управления рисками. Поэтому конкурентное преимущество оказалось не в скорости, а в механике доверия: местные сервисы делали расчет контролируемым — помогали сторонам договориться, а главное, удерживали деньги до подтверждения выполнения обязательств.

Обратный пример — Wise. Они продавали международные переводы без скрытых комиссий, но рост на локальных рынках обеспечила не реклама, а адаптация: Wise сделал так, чтобы перевод выглядел как обычный местный платеж. Локальные реквизиты, привычная форма, предсказуемая стоимость — и международная операция перестает ощущаться рискованной.

Цель одна — захватить новый рынок. Но результат диаметрально противоположный. Не каждую привычку нужно и можно сломать, а если решитесь — докажите рынку, что понимаете его правила.

Мой выход на новый рынок

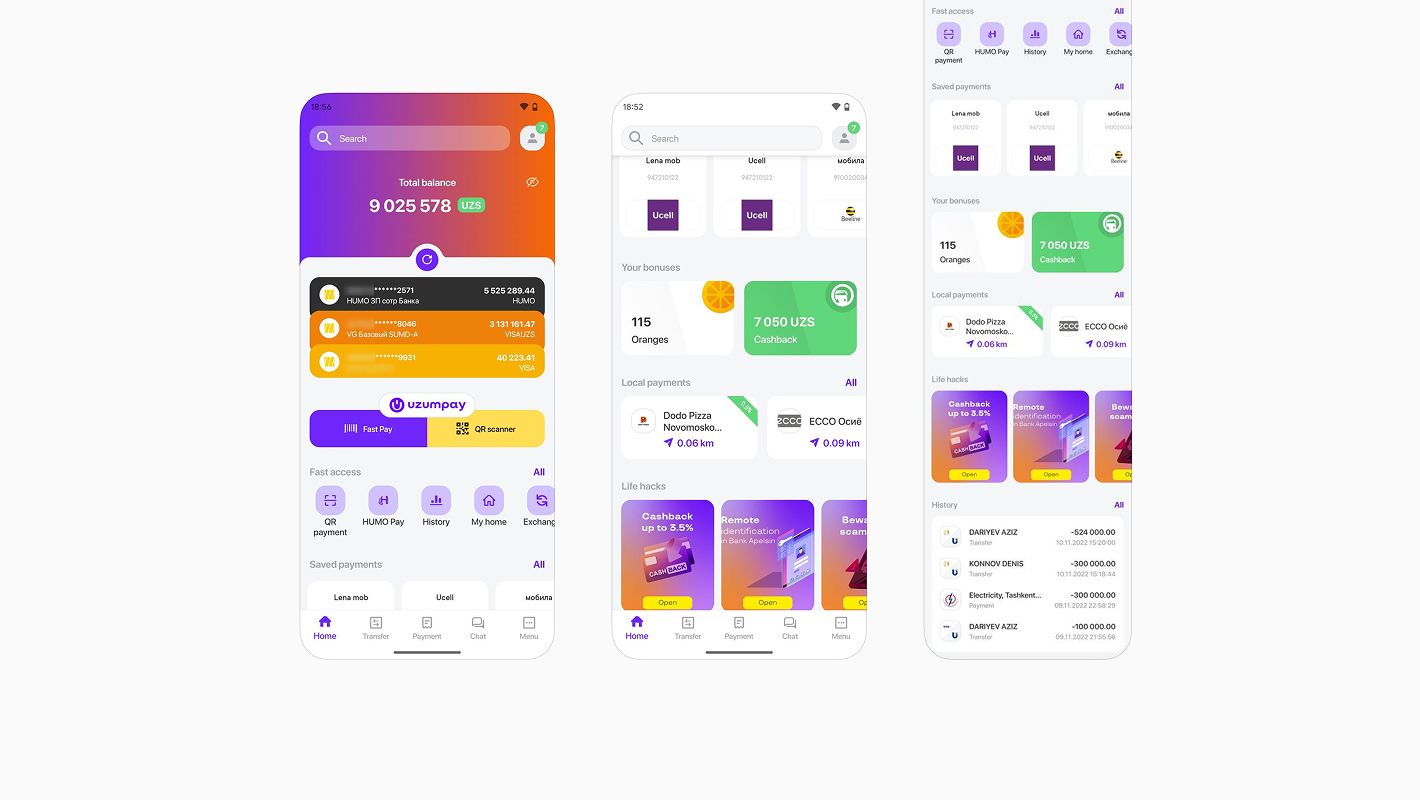

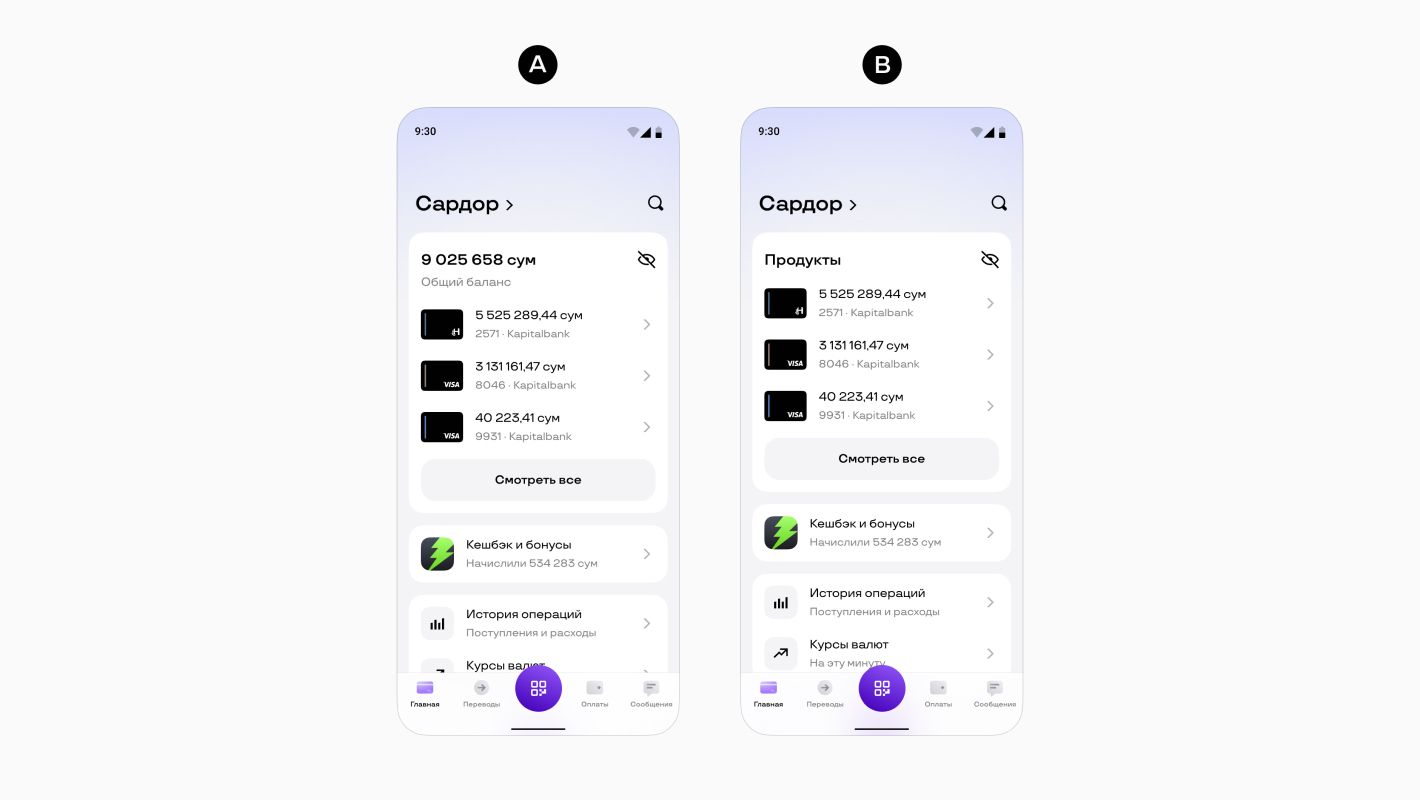

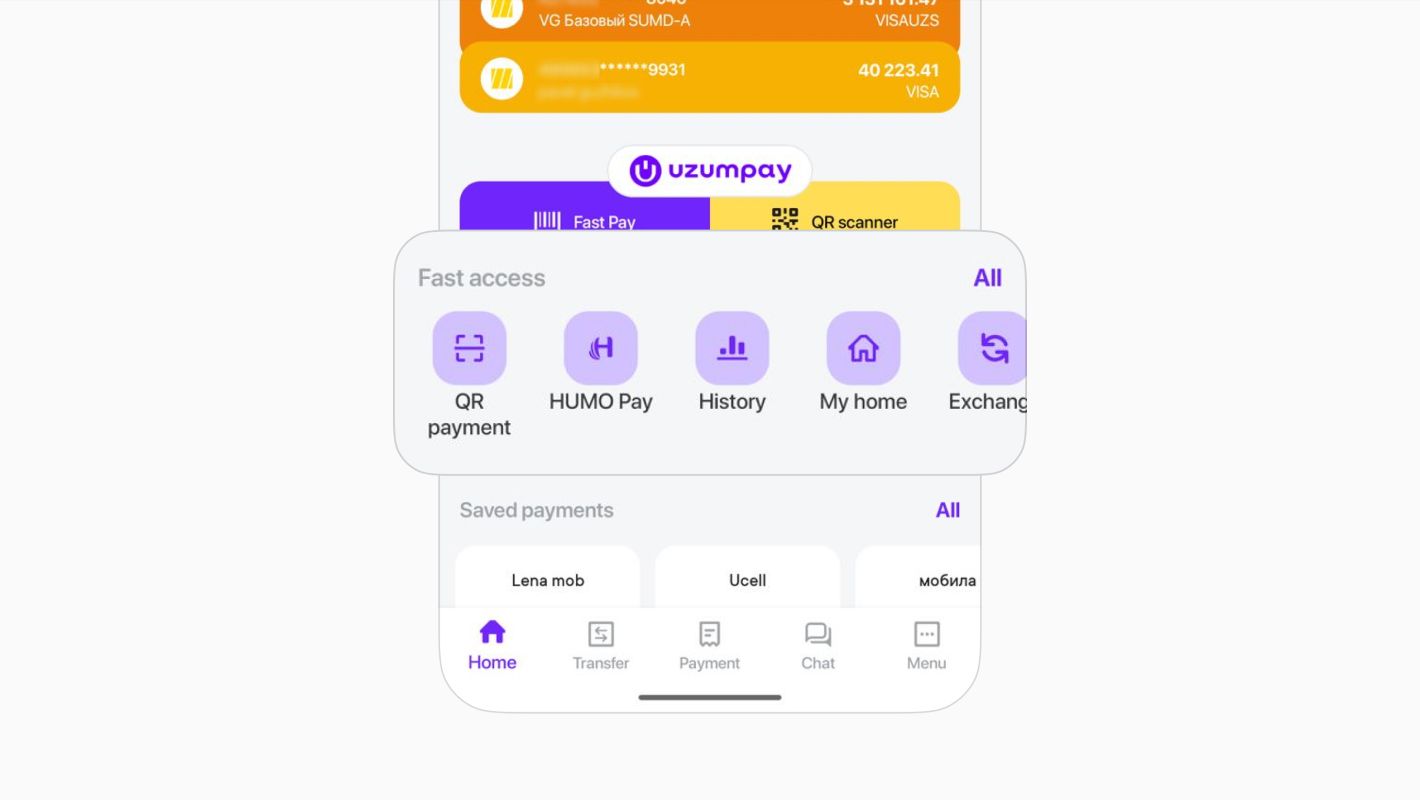

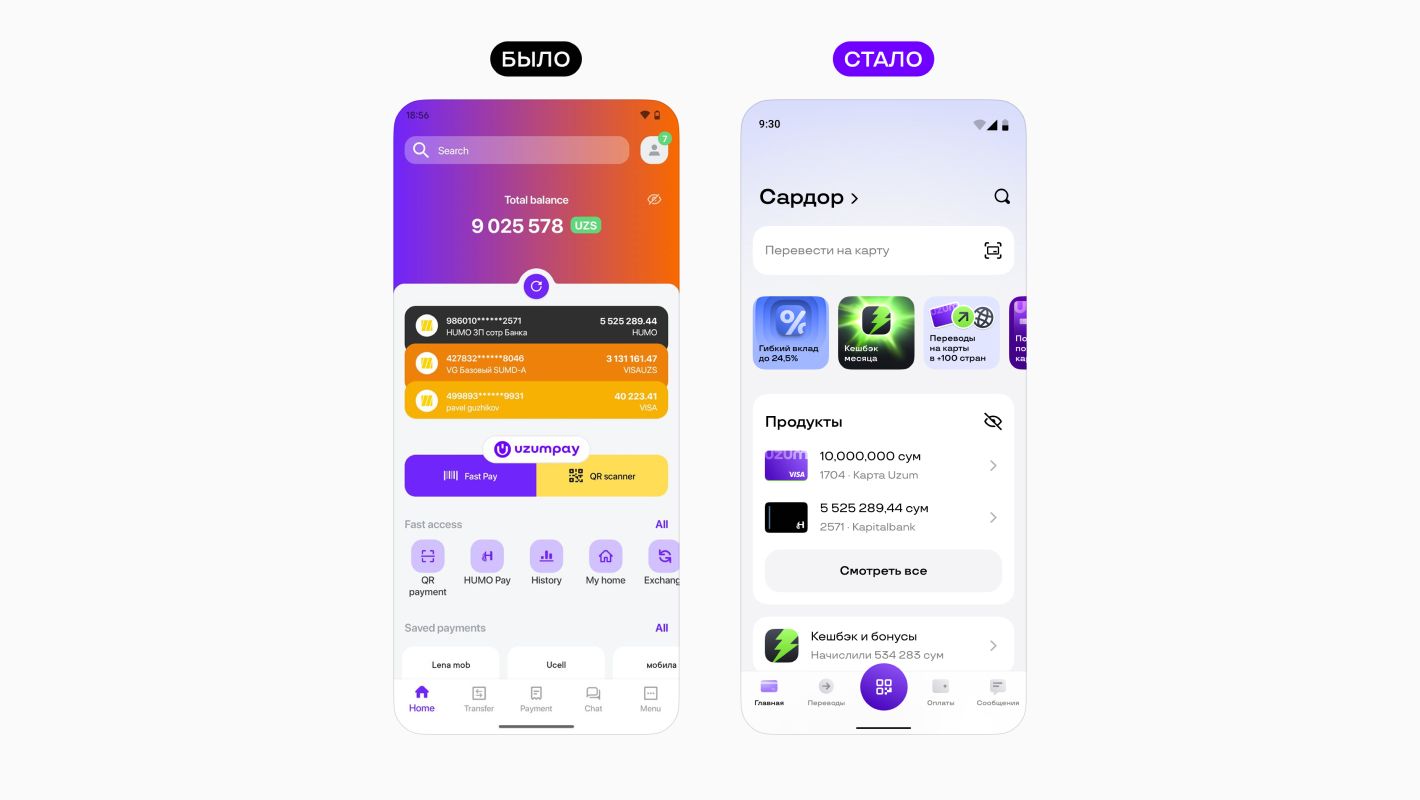

Я сам оказался в новой культуре и сфере — узбекском финтех-приложении Uzum. Компания только что купила приложение «Апельсин» с двумя миллионами активных пользователей и переименовала его в Uzum Bank. Моей первой задачей был редизайн главной страницы, которая выглядела так:

Нужно было придумать, как продвигать новые продукты, и понять, насколько функции главной страницы отвечают запросам клиентов.

До этого я ни разу не имел дела с финтехом как дизайнер, но как пользователь был убежден, что финтех-приложения слишком сильно стараются затянуть в себя. Множество акций, уведомлений, итоги года, игры — это вызывало у меня недоумение и уменьшало доверие к банкам. Основным источником раздражения выступали те самые главные страницы, которые соревновались в угадывании, что мне нужно. Я быстро научился игнорировать большую часть информации и мечтал сделать банк, который нравится мне. И это первая ошибка.

Банк — это про клиентскую базу, деньги и безопасность. То, что нравится тебе, необязательно будет нравиться другим пользователям. Нужно быть осторожным и внимательным к сформировавшимся привычкам.

Главная страница Uzum Bank была для меня непонятной. Но еще непонятнее был факт, что топ-десять финтех-приложений Узбекистана имеют одинаковую структуру главной страницы: общий баланс, продукты банка, быстрые действия, избранное, кешбэк, оплаты на местах, реклама и история операций. Рынок копировал сам себя, и мне предстояло понять, это выработанная годами схема удовлетворения привычек или отсутствие идей. Моя команда состояла в основном из переехавших дизайнеров, поэтому местный рынок был для нас новым. Например, ни один российский банк не имеет понятия «общего баланса» или «оплаты на местах».

Первым делом мы пошли к старожилам «Апельсина» — людям, которые вывели его в топ-три финтех-приложений Узбекистана задолго до появления Uzum. По их словам главная страница в точности отвечала запросам клиентов.

- По общему балансу они понимали хватит ли денег на покупку, поскольку деньги были разбросаны по разным картам и счетам. Картам, например, и вовсе не доверяли и не держали на них много денег. А когда расплачивались пластиком, пин-код называли вслух — это не шутка. Также клиенты не доверяли местной нестабильной валюте, предпочитая хранить наличные деньги в долларах.

- Явная кнопка скрытия баланса была самой частотной функцией на экране, потому что на рынке Узбекистана нет Apple и Google Pay, а большая часть оплат происходит с помощью сканирования QR-кода через приложение банка. Люди часто открывают приложение в публичных местах и не хотят, чтобы кто-то случайно увидел баланс.

- Быстрые действия важны, потому что люди в Узбекистане любят контроль и возможность настраивать под себя все, что их окружает. Это проявляется в их культуре, семьях, обустройстве домов и украшениях авто. Персонализация — это базовое требование в Узбекистане.

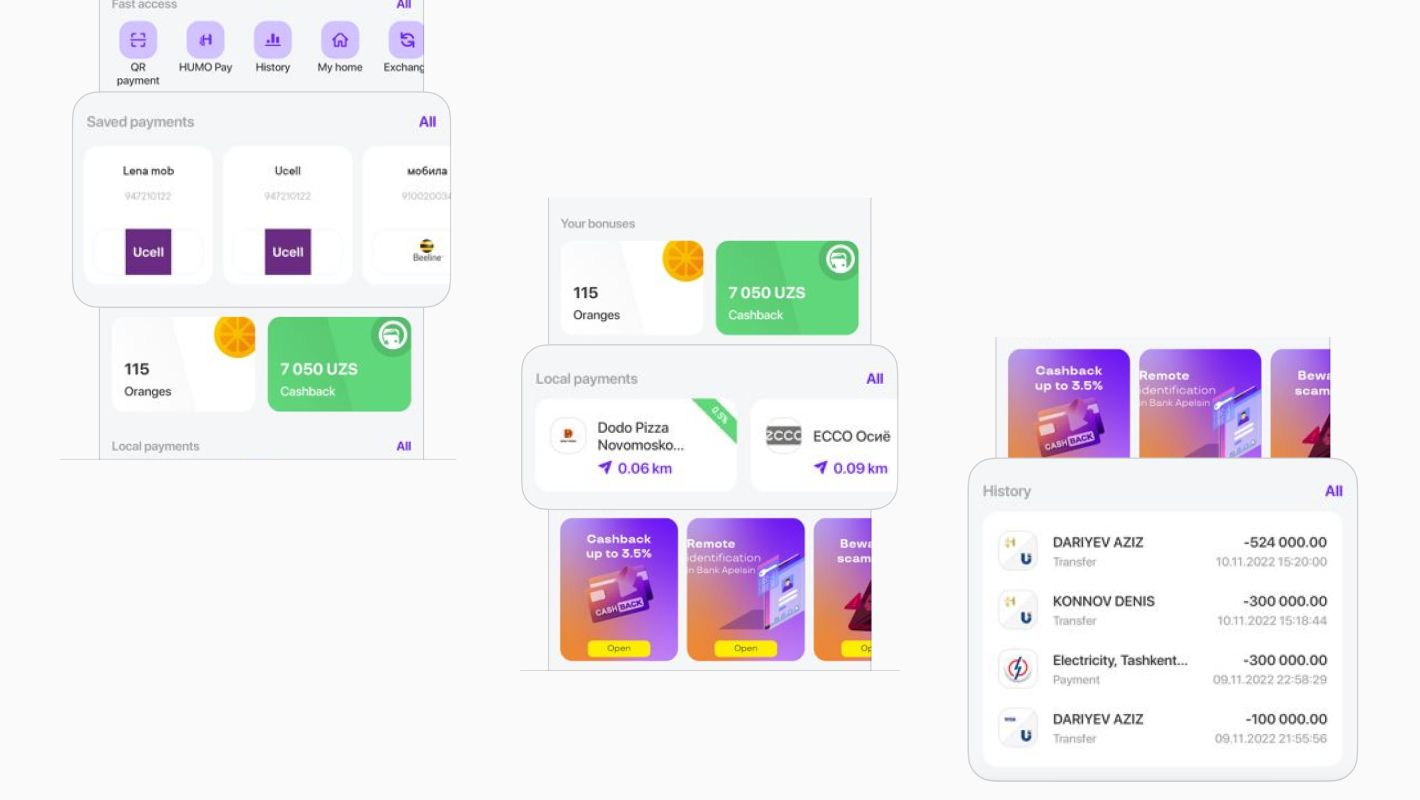

- Большие домохозяйства и явная ответственность мужчин за семьи обязует их оплачивать счета всех домочадцев: связь, интернет, свет и газ, а также регулярно переводить деньги. Поэтому избранное в развернутом виде должно быть на главной странице — это регулярная функция.

- Оплаты на местах — это возможность отправить деньги в магазин или ресторан через каталог банка, если там нет возможности оплатить пластиковой картой или кодом быстрого действия (QR-кодом).

- История операций в развернутом виде обязательна — клиент должен быть уверен в статусе оплаты или перевода без лишних действий.

Звучало разумно, но мы не послушали и убрали все, кроме скрытия балансов. Спойлер: плюс три миллиона клиентов и рост оценки приложения с 4,2 до 4,8.

Как отличать универсальное поведение пользователей от локальных паттернов

Несмотря на то, что топ-менеджеры бывшего «Апельсина» говорили искренне и дали полезную информацию о финансовом быте, я видел противоречия, которые нужно было проверить.

Например, у ~75% клиентов нашего приложения была добавлена только одна карта и не было других счетов. Это не обесценивало историю с недоверием к картам, но в большинстве случаев общий баланс не выполнял описанной функции. Он считывался быстрее, чем маленький баланс на карте, но также побуждал клиентов постоянно держать его скрытым из-за страха подглядывания.

Также выяснилось, что в Узбекистане люди редко являются клиентом одного банка или платежного приложения. Банки соревнуются в предоставлении более выгодных операций и размерах кешбэков. Карты бесплатные, открыть их просто, почему бы не пользоваться возможностью? А «Апельсин» вообще не являлся банком — у нас не было своих банковских продуктов, поэтому нас воспринимали как кошелек для переводов и оплат, но никак не для хранения сбережений.

Я сформулировал несколько гипотез.

- Скрытие и раскрытие баланса эргономически неудобно: в Узбекистане популярны большие телефоны на андроиде при небольшом среднем росте населения (170 см).

- Привычка смотреть на общий баланс приводит к ошибкам — клиенты не всматриваются в балансы конкретных карт и при переводах или оплатах натыкаются на недостаток денег на карте.

- Именно размер и положение общего баланса побуждает клиентов держать его скрытым и не использовать приложение в общественных пространствах.

Чтобы это проверить, я разделил респондентов на две группы по десять человек. Обе группы выполняли один и тот же сценарий: оплатить покупку в магазине техники на 6 500 000 сум по QR-коду. Общей суммы хватало, но на каждой отдельной карте — нет. В обоих вариантах баланс был скрыт по умолчанию. Тестирование проводилось на одной из самых популярных моделей телефона в Узбекистане.В группе A люди видели общий баланс на главном экране. В группе B общего баланса не было — вместо него были балансы на конкретных картах:

Первичный тест подтвердил гипотезу о ловушке общего баланса: восемь из десяти респондентов группы A не заметили, что на выбранной карте не хватает денег, и уперлись в отказ. В группе B такая ошибка случилась только у одного человека — большинство сразу ориентировались на баланс конкретной карты.

Также тест подтвердил гипотезу про эргономику — респонденты группы A чаще промахивались по кнопке показа и скрытия баланса, чем участники группы B. Кнопка была в обоих вариантах, но в группе B располагалась ниже, поэтому до нее было проще дотянуться на большом экране.

Чтобы не обманываться маленькой выборкой, мы провели количественный тест прототипов на двух группах по 900 респондентов. Он показал, что в группе A 68% ориентировались на общий баланс и упирались в отказ, а в группе B таких было 23%.

Мы поставили под сомнение каждый элемент на главном экране.

Быстрые настраиваемые кнопки

Статистика показала, что ~80% клиентов ни разу не меняли настройки и практически ими не пользовались. При детальном анализе метрик и свежих индексе лояльности потребителя и индекс удовлетворенности клиентов (CSAT-опросов) стало ясно, что клиентам интересны две вещи: переводы и оплаты, остальной набор функций не предлагал более качественного опыта или выгодных условий, чем у конкурентов. Смысла менять настройки не было — основные функции были и так доступны по одному клику. Туда просто нечего добавлять.

Избранное

Мы выяснили, что клиенты не сохраняли частого получателя сразу. Первое время заново вводили все реквизиты при повторных переводах и оплатах. Но локальная особенность существовала: большие семьи и ответственность их глав повышали частотность использования этого раздела, однако процесс работы с ним был неидеальным. Нужно было другое решение.

Оплаты на местах

Самая непонятная для нас функция. Буквально каждый новый сотрудник спрашивал, что это такое. С одной стороны, там были деньги, с другой — жалобы клиентов, что деньги ушли, а компания их не получила, потому что часть партнеров были заведены с неправильными реквизитами, количество которых было непредсказуемым. Ситуативная проблема нестабильности наличия QR-кодов или терминалов для оплаты решалась нестабильным продуктом. У нас был выбор: вкладывать ресурсы в исправление ошибок или в развитие сети QR-кодов. Конкуренты активно работали именно с QR-кодами — с ними процесс был быстрее и надежнее, а часть с реквизитами перекладывали на партнеров, что значительно удешевляло решение. Рынок подсказал, в какую сторону двигаться, — мы прислушались и не прогадали.

Отображение последних трех операций на главной странице

Для многих финтех-приложений это стандарт. Revolut, Wise, N26, TBC и многие другие имеют похожий вид на главной странице. В России ситуация обратная — история операций представляется кнопкой, ссылкой или виджетом на раздел. Я разобрался и выяснил, что в момент зарождения цифровых оплат в Узбекистане, и «Апельсина» в частности, операции и переводы проходили с задержкой в несколько минут, и клиенты были вынуждены заходить в приложение и проверять статус транзакции. С течением времени проблема задержек исчезла, и операции начали проходить моментально, поэтому этот раздел постепенно задвинули вниз страницы, и его текущая форма перестала нести ту же ценность.

Вердикт: доверяй, но проверяй

То, что на первый взгляд кажется особенностью рынка, может быть всего лишь ритуалом, который совершается неосознанно. Мы убрали все перечисленное и добавили высокочастотные по статистике операции, дав явную возможность переключиться на старый дизайн. Только 2% клиентов воспользовались этим. Дизайн получился таким:

Локальное поведение — это привычка, сформированная опытом. А опыт формируется любовью или попыткой найти хоть какое-то решение в неидеальном мире. Задача дизайнера найти первопричину. Все, что идет от неудобства — можно и нужно менять.

Что делать, если экспертное мнение устарело или потеряло ценность на новом рынке

В идеальной картине мира вы поймете это аналитическим путем, опираясь на данные: метрики, исследования, разговоры с клиентами. Или конкурент попробует за вас и потерпит поражение. Но чтобы знать наверняка, нужно, чтобы сошлось сразу много звезд, а вы и ваша команда сохраняли холодный рассудок под давлением, которое зачастую сами и создаете.

Расскажу о провале. В 2025 году мы решили запустить переводы по номеру телефона. В России это стандартный способ перевода со времен моей осознанности, и я фанат этого способа. А если вы имеете дело с близким человеком, номер которого и так записан в контактах, то все еще проще.

В Узбекистане по-прежнему популярны денежные переводы от одного пользователя к другому в контексте оплаты товаров и услуг. Внутри больших семей также происходит много переводов, а прибавим к ним друзей и коллег — получится большая база клиентов, которые несколько раз в неделю отправляют деньги.

Два крупных конкурента уже реализовали этот способ, и мы не хотели отставать. Мы мечтали, что будем одними из первых, кто поможет сломать парадигму переводов по номеру карты, и сделаем хорошее дело.

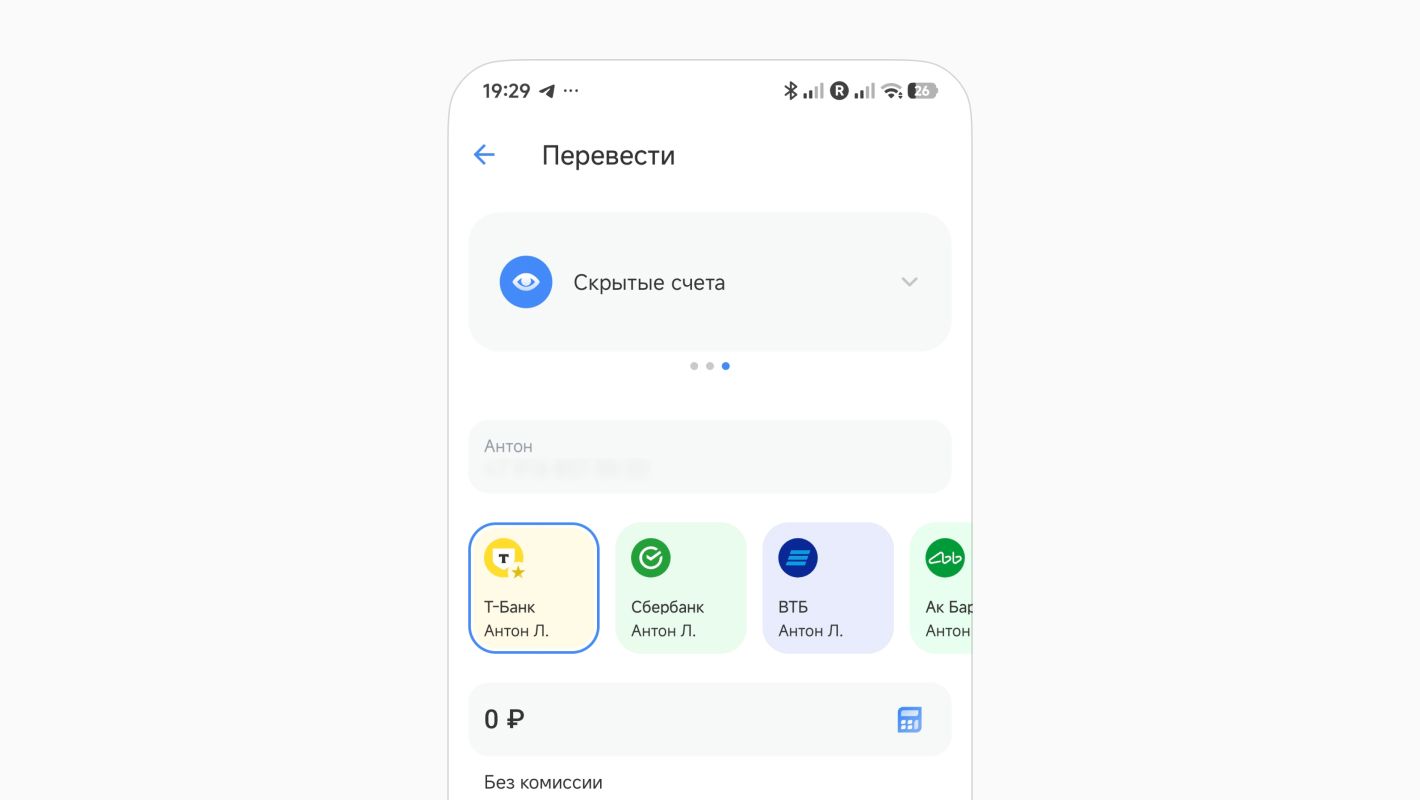

Но мечты не сбылись — спустя полгода с момента запуска переводы по номеру телефона составляют всего 2% от всех переводов между пользователями и составляют большую статью расходов на поддержку. Что же пошло не так? Примерно все.Начнем с пользовательского опыта — в российских банках достаточно ввести номер телефона, выбрать банк и ввести сумму. Так это выглядит в «Т-Банке»:

Но чтобы это было возможно, необходимо, чтобы все топ-банки поддержали данный способ. В России это произошло с подачи государства — оно обязало реализовать функцию. Способ активно продвигался крупнейшими игроками как выгодный и безопасный, был на слуху и быстро начал вызывать доверие.

Также к этому моменту все банки перешли на модель, где карты привязаны к счету и выступают интерфейсом доступа к деньгам. Чтобы стать клиентом банка, нужно открыть минимум один счет, а переводы внутри банка происходят без комиссий. Это идеальная схема для реализации переводов по номеру телефона: клиенту не нужно выбирать конкретный счет или карту — нужно только выбрать банк, и все будет работать.

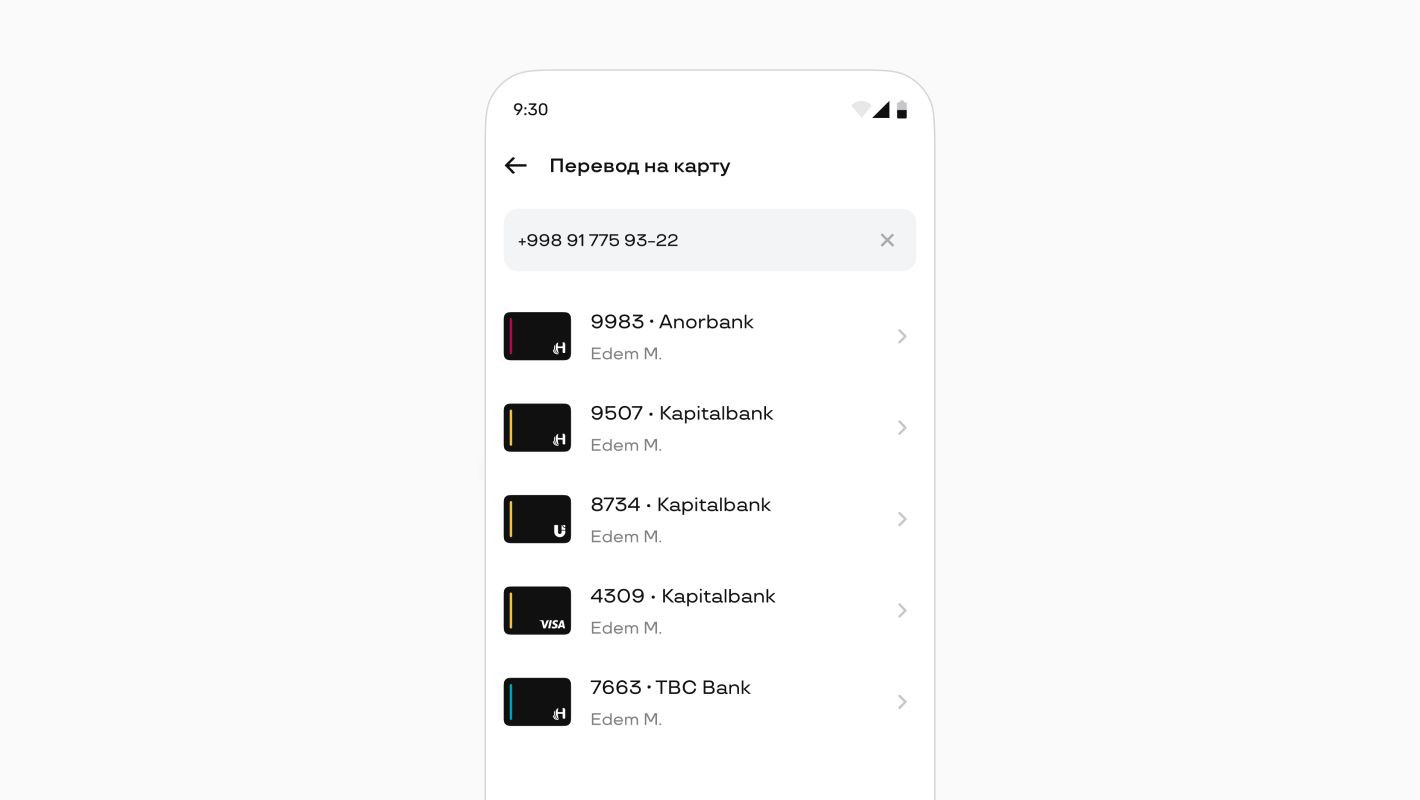

Уже на этапе проектирования интерфейса мы поняли, что у нас так не получится. Местные банки работают по логике «одна карта — один счет», а у людей зачастую несколько карт в одном банке, большая часть из которых уже не используются, но еще открыты. Многие открывают карты в разных банках, охотясь за лучшими условиями по переводам и кешбэку. И получается, что когда пользователь пишет номер телефона, он видит такую картину:

Чтобы завершить перевод, отправителю нужно уточнить не только банк, но и конкретную карту, а получателю назвать последние четыре цифры нужной карты или позволить перевести на любую. Но так как обычно клиент пользуется одной, самой новой картой, он хочет, чтобы деньги пришли именно на нее. Цепочка перевода становится сложнее, и все становится неудобным.

Также мы недооценили, что перевод — это про обе стороны. Сложно начать пользоваться переводом по номеру телефона постоянно, если раз за разом тебе самому приходится называть номер карты, потому что у других людей нет доверия, понимания или объективной возможности. Чтобы привычка сформировалась, нужно последовательное повторение. Если его нет — произойдет естественный откат к прошлому.

Мы очень сильно верили в эту идею и не испытывали сомнений, несмотря на все сигналы. Мы хотели научить новому, но не убедились, готов ли рынок к этому технически и ментально.

Каждый раз, когда я предлагал перевести по номеру телефона, люди думали, что я хочу пополнить их мобильный. После разъяснений часто выяснялось, что карты, на которые нужно совершить перевод, и вовсе не привязаны к личным номерам. Также выяснилось, что многие местные имеют несколько номеров телефона, и все запуталось еще сильнее.

Продукт не оправдал себя — он оказался дорогим в разработке и обслуживании, а доход от него не покрыл расходы. Однако нам повезло. Спустя год государство инициировало общий проект по внедрению переводов по номеру телефона и обязало все банки реализовать этот способ. Он будет работать похожим на российский образом — единый счет, привязка к банкам, а не к картам. Интерфейсно мы готовы, и часть клиентов уже обучена. В этот раз должно сработать.

Какой из этого можно сделать вывод? Уверенность — ваш друг и враг.

Уверенность позволяет свернуть горы и игнорировать важные сигналы. Неуверенность на первых этапах может помочь задавать больше вопросов и проверить идею на устойчивость. Мы этого не сделали, и если бы не государственная инициатива, которая даст вторую жизнь проекту, — мы бы удалили этот способ из приложения. Нам повезло, но это нельзя считать закономерностью и оправданием. Мы пропустили этап валидации гипотезы и закрыли глаза на компромиссы в решении, поэтому продукт не выстрелил.

Осознанность каждого шага

Я собрал девять принципов, которые помогают мне в работе.

- Убедитесь, что вашу задачу действительно нужно делать. В чем ее смысл для бизнеса? Какие клиентские проблемы она закрывает? Что будет, если ее не сделать? Договоритесь внутри команды, на что вы будете влиять и как оцените результат. Если уже на этом этапе понимаете, что не знаете, какие клиентские проблемы решаются фичей — инициируйте исследование. Если видите, что команда сомневается в ожидаемом результате — помогите его сформулировать.

- Станьте клиентом — пройдите самостоятельно все пользовательские сценарии и подробно опишите все вопросы и непонятные места. Так вы сможете начать применять свой прошлый опыт и генерировать гипотезы для проверок. Есть сферы, в которых это непросто сделать, например, в B2B вам нужно погрузиться в новую роль.

- Составьте полную карту фичи As Is со всеми сценариями, если это не было сделано ранее — это ваша стартовая точка и рабочее пространство. Если было — перепроверьте. Используйте все доступные ресурсы: менеджеров, аналитиков, разработчиков. У вас не должно остаться слепых мест перед продолжением работы.

- Составьте сравнительную таблицу по фиче между конкурентами и вашим приложением. Ваша цель — убедиться, что вы ничего не упустили и не будете повторять их ошибок. Это не для того, чтобы скопировать функцию, а чтобы найти слабые места, где ваше решение будет лучше и надежнее.

- Если вы в новой стране, изучите, какими приложениями люди пользуются чаще всего и как они их оценивают. Так вы узнаете самые популярные паттерны и границы допустимого. Ваша цель — поддерживать лучшие привычки и избавляться от худших.

- Работайте по методу прогрессивного джипега — начните с проработки общей логики и идеального пути. Убедитесь, что нет ошибок, и приступайте к деталям и добавлению сценариев.

- Прогоняйте через тесты все экраны и места, в которых не уверены. При этом важно, чтобы вы уже оценили бенчмарки и популярные приложения. Если они не содержат похожих решений — проверьте на клиентах. Если у вас сделано также — исследование излишне.

- Определите самую главную ценность фичи и запустите только ее. Если поймете, что работает — улучшайте. Не запускайте космолет — всегда есть риск, что основная ценность обманчива и не востребована рынком.

- После запуска дайте настояться метрикам и через месяц-два проведите анализ результата. Насколько он попал в ожидания? Если не попал, что помешало? Важно помнить, что процесс без результата не имеет ценности. Результат может быть положительным или отрицательным, но вы всегда должны осознавать его и не бросать фичу после запуска.

Двигаясь так, вы получите осознанность каждого шага. Благодаря ней вы будете увереннее в себе, решениях и результате. Даже если вы допустите ошибку, о которой узнаете позже, процесс позволит быстрее найти ее, переварить и исправить. Предусмотреть все на свете нельзя — у человека нет таких ресурсов. Влияние на будущее непредсказуемо и все, что нам остается, — быть в настоящем и стараться сделать каждый шаг осознанным.

Коротко о том, как выйти на локальный финтех-рынок и избежать больших рисков

- Не верьте слепо тем, кто запускал продукт. Вы ничего не знаете об их уровне участия — они могут заблуждаться и копировать неосознанно.

- Ваш личный опыт важен — исходите из него, доверяйте себе, но проверяйте гипотезы на клиентах.

- Не спрашивайте у клиентов, что для них важно или неважно — следите за их поведением и реакцией, они не обманут.

- Копируйте осознанно и не доверяйте бенчмаркам по умолчанию. То, что работает на другом рынке, не обязательно сработает на вашем.

- Научитесь отличать благородные привычки от наследственной травмы — последнее исправляйте, клиенты оценят, а конкуренты начнут копировать.

- Не зацикливайтесь только на своей сфере — изучайте самые популярные приложения и паттерны в них.

- Эго — ваша сила и слабость. Работайте с ним.

- Не бойтесь рисковать — всегда можно откатиться.

- Не бойтесь совершать ошибки — не ошибается тот, кто ничего не делает.